AIGC操纵推行不足预期的危险;国表里策略和工夫摩擦的不确定性危险;5G周围化商用促进不足预期的危险等。

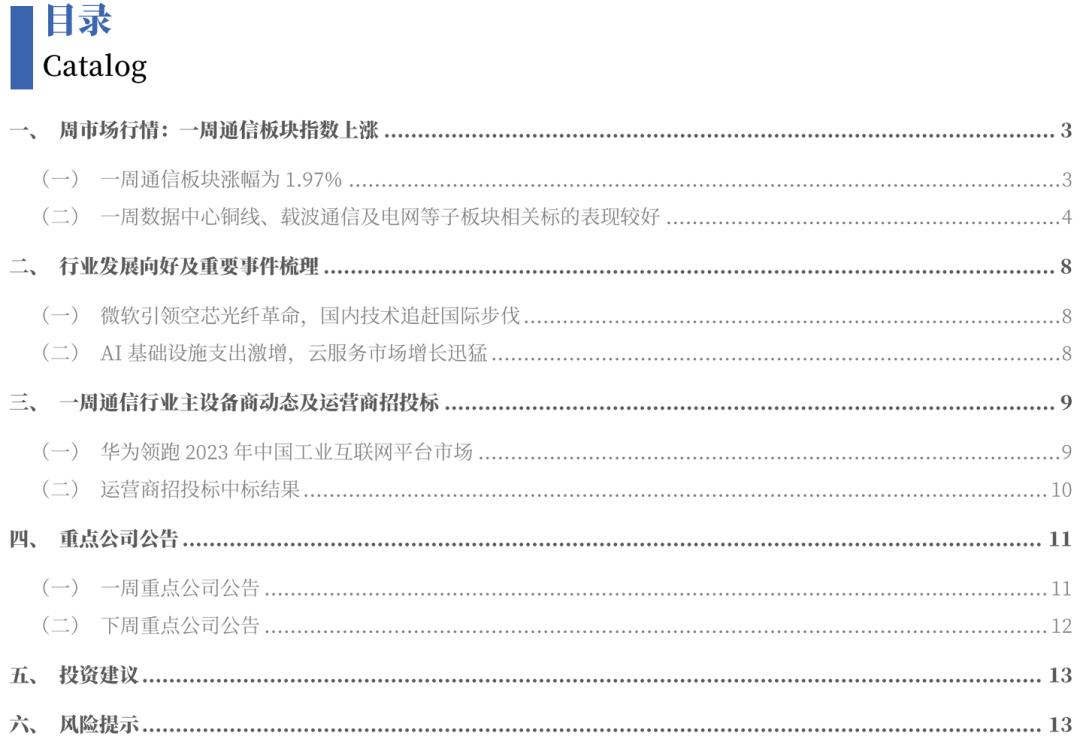

周行情:一周(2024年12月2日-2024年12月8日)上证指数涨幅为2.33%;深证成指涨幅为1.69%;创业板指数涨幅为1.94%;一级行业指数中,通讯板块涨幅为1.97%。凭据咱们关于通讯行业公司划分子板块数据,数据核心铜线、载波通讯及电网等子板块联系标的涌现较好,板块涨幅差别为5.54%、5.36%。

运营商要点事宜中,中国转移协同家当协作伙伴配合颁发了空芯光纤及其传输体系“一项国际当先、两项业界初度”的更始成绩:一是采用四单位截断型双层嵌套机合,打造具备国际当先的0.1dB/km超低损耗和2.6万倍高阶模逼迫比的新型反谐振空芯光纤,并展开试验布置;二是正在深圳龙岗-东莞凤岗,基于空芯光纤初度竣事160波×800G传输体系工夫试验;三是正在实习室基于空芯光纤初度竣事S+C+L超宽谱同波长单纤双向377.6Tb/s百公里传输,将现有单纤容量记录擢升超1.5倍。中国转移将络续完毕空芯光纤及其传输体系工夫打破,激动空芯光纤操纵布置经过。中国电信正在2025年将僵持促进5个通盘,络续升级终正派在卫星、量子、AI、云、5G等方面的工夫才智。卫星方面,促进手机直连卫星终端向3000元价位段下探,并通过工夫升级完毕由卫星通讯、卫星短信向帮帮卫星数据以及双向北斗短报文拓展;量子方面,结合协作伙伴配合研发量子原生操纵,扩展终端品类,并加大行业终端的定造力度;AI摄像头方面,怒放芯片算法适配东西,缩短芯片与算法的适配周期,同时为协作伙伴供应根本、高级的才智集、视频中央件,来下降视频的难度;云电脑方面,络续充裕AI操纵,要点扩展办公、生涯等场景。同时怒放大模子和操纵协作的接入,擢升云电脑的智能体验;5G方面,中国电信将正在2025年通盘促进5G加强通话的商用,促进主流芯片通盘适配5G加强通话的SDK。同时,中国电信将启动AI+终端协作星耀安置,宗旨年度发售2700万台AI+终端。

主设置商方面,凭据IDC统计,华为正在中国工业互联网平台企业侧市集仍旧依旧当先位子,2023年该市集周围抵达196.5亿元黎民币,同比拉长1.9%。市集全体显现高度碎片化,CR7市集份额亏折30%,华为市集份额位居第一,随后是百度、海潮云洲、阿里巴巴和新华三。

海表策略方面,12月2日,美国宣告了新一轮对华出口范围设施,将140余家中国企业参预生意范围清单,涉及半导体创造设置、电子安排主动化东西等多个品种的半导体产物。中国通讯企业协会表现应留意采购美国芯片,联系企业应夸大与其他国度和区域芯片企业协作,平等看待表里资企业正在华坐褥的产物。

咱们以为通讯行业各个子周围显现多点着花的体面,工业互联网、5G操纵、物联网、车联网均处于急速成永久,数字流量经济成长希望超预期。通讯行业不时拓展前沿操纵并与汽车、航天、创造业等行业深度维系,迎来了宽敞新宇宙。

通讯板块三级子行业蕴涵通讯汇集设置及器件、通讯线缆及配套、通讯终端及配件、其他通讯设置、通讯工程及任职、通讯操纵增值任职六大板块,涌现均有所上涨,通讯工程及任职板块涨幅最高。进一步细分子板块方面,数据核心铜线、载波通讯及电网等子板块联系标的涌现较好,板块涨幅差别为5.54%、5.36%。

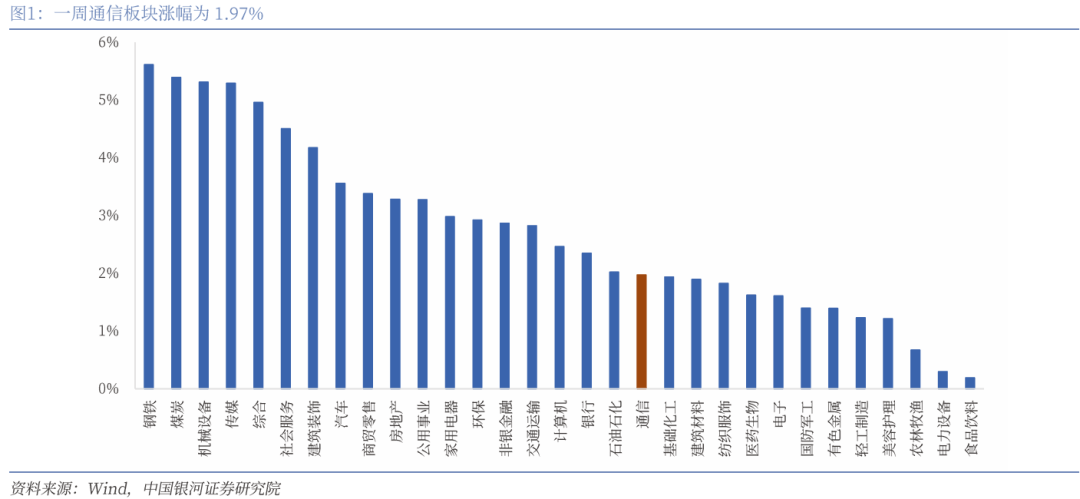

一周(2024年12月2日-2024年12月8日)通讯板块个股中,上涨、支柱和下跌的个股占比差别为70.23%、1.53%和28.24%。

不日,微软宣告安置正在24个月内布置15000公里空芯光纤,激励业界体贴。空芯光纤基于全新的反谐振导光机理,希望打破实芯光纤极限,承载AI时间算力扩张的需求。微软通过收购担任中心工夫的Lumenisity,激动空芯光纤工夫成熟并商用,预示着光通讯工夫宏大奔腾。

正在国内,跟着AI大模子的涌现促使算力需求飙升,空芯光纤迎来潜力雄伟的行使场景。三大运营商正在空芯光纤工夫上均博得了一系列成绩:中国转移方面,正在其最新召开的空芯光纤工夫成绩颁发会上,宣告完毕了国际当先的0.1dB/km超低损耗和2.6万倍高阶模逼迫比,并试验布置。同时竣事两个业界初度:一是正在深圳龙岗-东莞凤岗,基于空芯光纤竣事160波×800G传输体系工夫试验;二是正在实习室基于空芯光纤竣事S+C+L超宽谱同波长单纤双向377.6Tb/s百公里传输;中国电信方面,本年6月份正在杭州的义桥IDC数据核心和杭州大数据核心之间布置了10km的空芯光纤光缆,行为基于空芯光纤试验验证平台的第一期。2024年下半年,空芯光纤的造备工夫秤谌急速擢升,稀少是损耗大幅低浸,中国电信以是当令启动了基于空芯光纤试验验证平台的第二期;中国联通结合家当链打垮了环球10.2 km空芯光纤传输的单波速度纪录,并完毕了32x1.2 Tbit/s传输容量。

国内空芯光纤考虑和家当化正正在不时博得转机,然而比拟微软,国内步调略慢,要紧受国内智算家当成长节律影响。从现网试点运转情景来看,周围商用正在工夫层面是可行的。只管空芯光纤考虑和家当化不时博得转机,但仍存正在一系列工夫困难待占据,如创造工艺、低损急速熔接、气体光谱吸取逼迫等。同时,空芯光纤还面对本钱、模范、板滞强度和水汽敏锐等挑拨。目前来看国内空芯光纤工夫与表洋当先者基础相当,局部周围依旧当先。长飞、领纤科技等企业正在空芯光纤的周围创造才智上已处于行业当先,为现网试点项目、长隔绝传输试验验证和贸易操纵供应了优质治理计划。从操纵场景来看,受限于初期高本钱,空芯光纤将聚焦智算互联,对准金融等时延高度敏锐的营业操纵,并跟着造备工艺成熟、本钱低浸,向骨干网等更多周围拓展,C114以为这或许必要5到10年的年光维度。

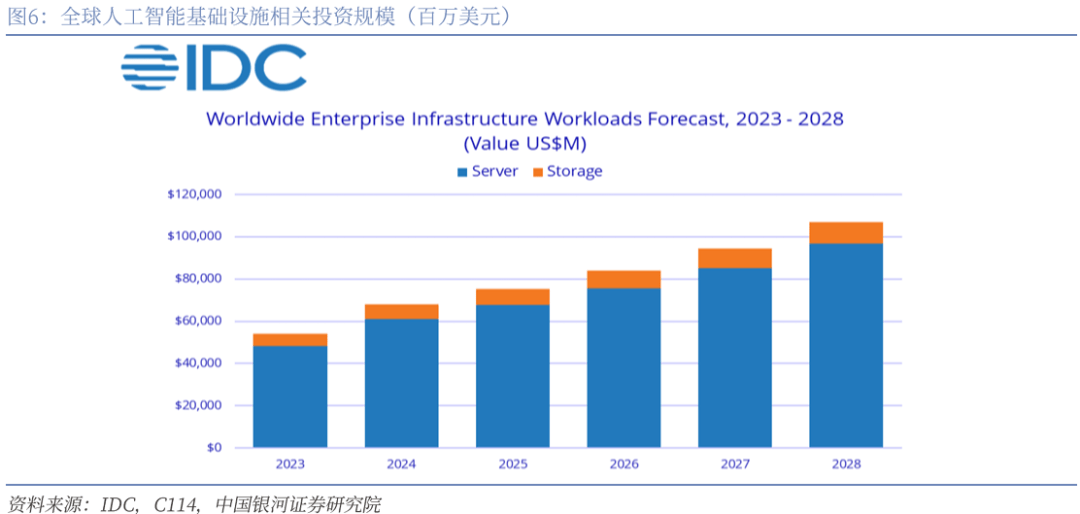

凭据IDC颁发的环球人为智能根本办法半年度跟踪呈文显示,环球人为智能(AI)根本办法市集正迎来空前拉长,估计到2028年,联系开支将抵达1070亿美元。2024年上半年,环球各构造正在人为智能企图和存储硬件根本办法上的开支同比拉长37%,总额抵达318亿美元。正在环球人为智能根本办法市聚合,美国吞没当先位子,2024年上半年的开支简直占到环球总开支的一半。紧随其后的是中国市集(占23%)、亚太区域(占16%)以及欧洲、中东和非洲区域(占10%)。改日五年,IDC估计亚太和日本区域的年复合拉长率将最疾,抵达20%,其次是美国(16%)、欧洲、中东和非洲区域(13%)和中国(11%)。

人为智能根本办法市集已毗连九个半年期依旧两位数拉长,其拉长的要紧动力是人为智能任职器的投资。2024年上半年,任职器开支占总开支的89%,同比拉长37%。跟着超大周围云任职供应商和数字任职供应商不时夸大其根本办法才智,布置正在云和共享情况中的人为智能根本办法开支占到了2024年上半年人为智能任职器总开支的65%。此中,加快任职器是人为智能平台的首选根本办法,占人为智能任职器总开支的58%,并正在2024年上半年完毕了63%的拉长。IDC估计,到2028年,加快任职器的开支将超越60%,改日五年的复合年拉长率将抵达19%。

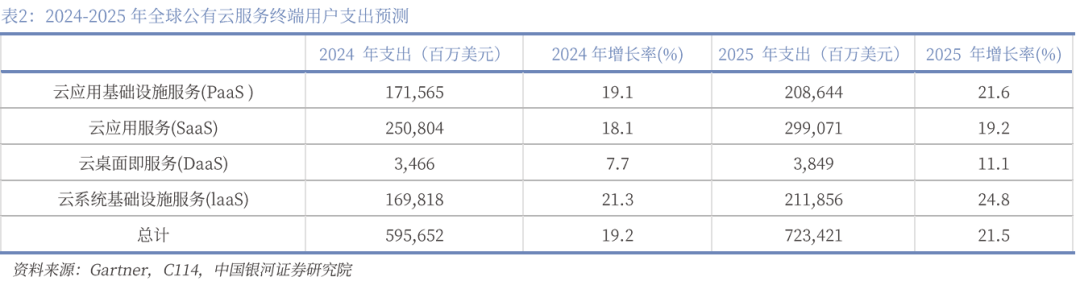

凭据Gartner最新预测,到2025年,环球终端用户正在公有云任职上的开支将从2024年的5957亿美元拉长至7234亿美元。人为智能工夫正在IT和营业运营中的操纵正正在不时加紧云企图正在帮帮营业运营和成绩方面的功用。跟着云用例不时扩张,散布式云情况、羼杂云情况、云原生情况以及跨云框架支持的多云情况日益受到体贴,使得公有云任职市集将正在2025年完毕21.5%的拉长。Gartner预测,到2027年,90%的企业机构将采用羼杂云要领,而来岁最急切必要治理的天生式人为智能(GenAI)挑拨将是羼杂云情况的数据同步。

凭据IDC统计,受到下游不景气等影响,2023年中国工业互联网平台企业侧市集周围抵达196.5亿元黎民币,同比拉长1.9%,市集全体仍显现高度碎片化式样,CR7未超越30%。市集份额排名前五位的厂商递次为华为、百度、海潮云洲、阿里巴巴、新华三。正在工业互联网平台市集的企业侧,平台任职商以各样PaaS平台及联系操纵的方法为工业企业供应多样化数智治理计划,如设置物联、设置处理、创造运营、能碳处理、大数据平台造造、供应链协同平台造造等,组成了许多企业数字工场造造的中心。IDC表现,2023年市集平台和操纵的分裂明明加强,一局部任职商更注重本身供应PaaS平台,依托生态表现供应操纵治理计划;另一局部任职商则正在自有PaaS平台成熟根本上,尤其注重操纵治理计划的产物化。

中国转移采购与招标网不日颁发2025年至2026年高频机UPS产物聚合采购项目中标候选人公示,华为、易事特等6家企业中标。凭据此前颁发的招标告示,该项目采购高频机UPS产物9834台,此中高频机UPS(1~20kVA)1,608台、高频机UPS(40~120kVA)718台、模块化UPS(80~600kVA)7508台,项目采购总预算为90086.08万元(不含税),估计采购需求餍足期为两年。

中国转移采购与招标网不日颁发2024年至2026年基站前传设置聚合采购项目中标候选人公示,宁波余大通讯工夫有限公司、中天宽带工夫有限公司等10家企业中标。凭据此前颁发的招标告示,该项目采购产物为CWDM基站前传设置,采购周围约为43.66万套,最高投标限价为396,450,780.53元(不含税)。从近几年中国转移CWDM基站前传设置的采购情景看,采购单价呈逐年低浸趋向。正在2023年中国转移5G前传波分集采中,单套代价约880元。本次集采,入围厂商报价十分挨近,10家均匀报价约3.6亿元,单套代价约为825元。

本周SW通讯任职、SW通讯设置子板块中要点公司告示(公司遴选鸿沟:截至2024年12月8日市值不低于200亿)。

下周SW通讯任职、SW通讯设置子板块中要点公司告示(公司遴选鸿沟:截至2024年12月8日市值不低于200亿)。

优选子行业景心胸边际刷新优质标的。数字中国等策略不时加码、AI新操纵络续推新的配景下,数字经济新基筑希望夯实帮力算力汇集升级,通讯+新基筑板块希望预期上修。ICT基石光汇集家当链的苏醒,催化光模块、温控节能等需求进一步拉长。5G操纵工业互联网亦是改日策略及需求合器要点,高景心胸维系低估值是选股要点偏向,发起体贴:

本文摘自:中国银河证券2024年12月9日颁发的考虑呈文《【银河通讯】行业周报_空芯光纤改变加快,AI基筑投资再拉长》

评级模范为报揭颁发日后的6到12个月行业指数(或公司股价)相对市集涌现,此中:A股市集以沪深300指数为基准,新三板市集以三板成指(针对和议让渡标的)或三板做市指数(针对做市让渡标的)为基准,北交所市集以北证50指数为基准,香港市集以恒生指数为基准。